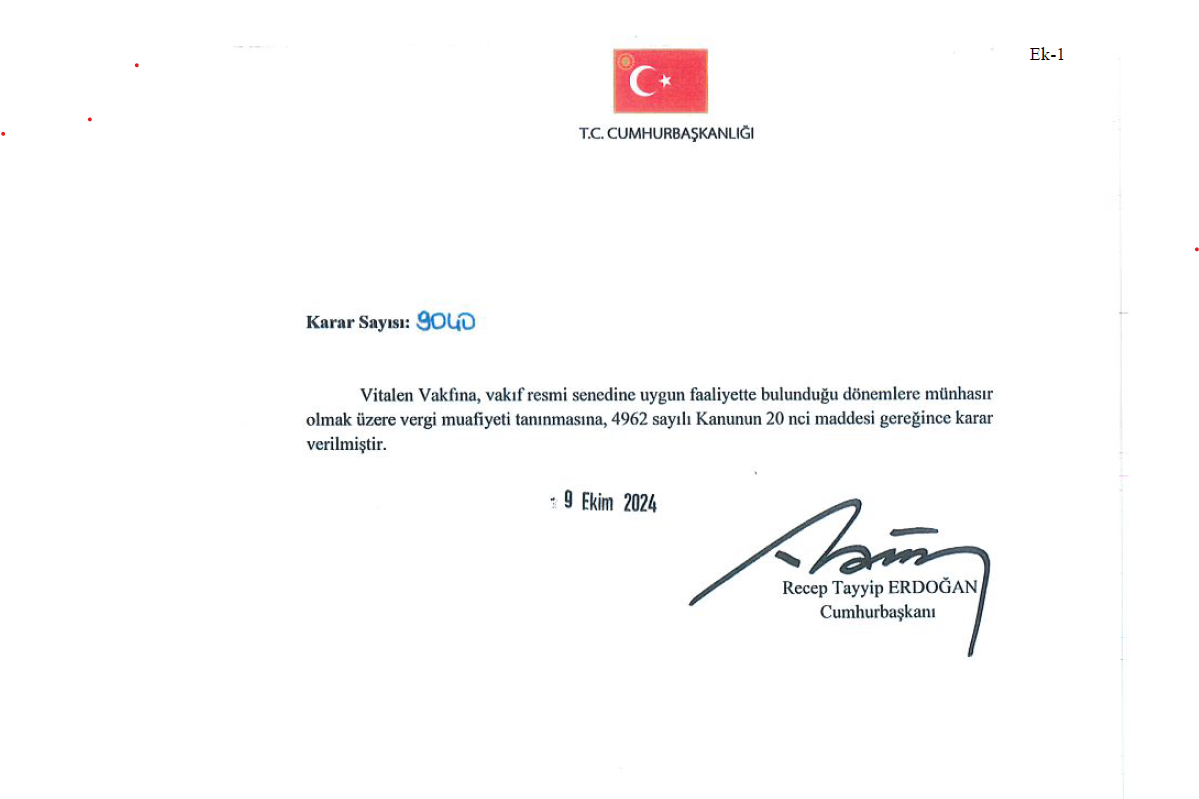

Vakfımızın

başvurusu sonucunda, 9 Ekim 2024 tarihli ve 9040 sayılı Cumhurbaşkanı kararı

ile, 4962 sayılı Kanunun 20. Maddesi gereğince vakfımıza vergi muafiyeti

tanınmıştır. Anılan 4962 sayılı Kanun, Vakıflara Vergi Muafiyeti Tanınması

Hakkında Genel Tebliğ ve ilgili diğer yasalarla vakfımıza tanınan hakların bir

kısmına aşağıda yer verilmiştir.

Gelir Vergisi

ve Kurumlar Vergisi Bakımından Bağışçılara Sağlanan Avantajlar

193 sayılı Gelir

Vergisi Kanunu’nun 89. Maddesinin 4. Fıkrası ile; Cumhurbaşkanınca vergi

muafiyeti tanınan vakıflara yıllık toplamı beyan edilecek gelirin % 5’ini

(kalkınmada öncelikli yöreler için % 10’unu) aşmamak üzere, makbuz karşılığında

yapılan bağış ve yardımların, yine aynı maddenin 6. Fıkrası ile fakirlere

yardım amacıyla gıda bankacılığı faaliyetinde bulunan dernek ve vakıflara

Maliye Bakanlığınca belirlenen usul ve esaslar çerçevesinde bağışlanan gıda,

temizlik, giyecek ve yakacak maddelerinin maliyet bedelinin tamamının gelir

vergisi beyannamesinde bildirilecek gelirlerden indirilebileceği

düzenlenmiştir.

5520 sayılı

Kurumlar Vergisi Kanunu’nun 10. Maddesinin 1. Fıkrasının c bendinde Cumhurbaşkanınca

vergi muafiyeti tanınan vakıflara makbuz karşılığında yapılan bağış ve

yardımların toplamının o yıla ait kurum kazancının % 5’ine kadar olan kısmının,

yine aynı fıkranın d bendinde ise Cumhurbaşkanınca vergi muafiyeti tanınan

vakıflar tarafından yapılan veya Kültür ve Turizm Bakanlığınca desteklenen ya

da desteklenmesi uygun görülen Kültür ve sanat faaliyetlerine ilişkin ticarî

olmayan ulusal veya uluslararası organizasyonların gerçekleştirilmesine, Ülkemizin uygarlık birikiminin kültürü,

sanatı, tarihi, edebiyatı, mimarîsi ve somut olmayan kültürel mirası ile ilgili

veya ülke tanıtımına yönelik kitap, katalog, broşür, film, kaset, CD ve DVD

gibi manyetik, elektronik ve bilişim teknolojisi yoluyla üretilenler de dahil

olmak üzere görsel, işitsel veya basılı materyallerin hazırlanması, bunlarla

ilgili derleme ve araştırmaların yayınlanması, yurt içinde ve yurt dışında

dağıtımı ve tanıtımının sağlanmasına, ilişkin

harcamalar ile makbuz karşılığı yapılan bağış ve yardımların % 100’ünün kurumlar

vergisi beyannamesi üzerinde ayrıca gösterilmek şartıyla, kurum kazancından

indirilebileceği düzenlenmiştir.

Katma Değer

Vergisi Bakımından Düzenlenen İstisnalar

3065 sayılı

Katma Değer Vergisi Kanununun 17. Maddesinin 1. Ve 2. Fıkraları ile Cumhurbaşkanınca

vergi muafiyeti tanınan vakıfların; İlim, fen ve güzel sanatları, tarımı

yaymak, islah ve teşvik etmek amacıyla yaptıkları teslim ve hizmetleri, Tiyatro,

konser salonu, kütüphane, sergi, okuma ve konferans salonları ile spor

tesisleri işletmek veya yönetmek suretiyle ifa ettikleri kültür ve eğitim

faaliyetlerine ilişkin teslim ve hizmetleri, bu vakıfların hastane,

nekahathane, klinik, dispanser, prevantoryum, sanatoryum, kan bankası ve organ

nakline mahsus bankalar, anıtlar, botanik ve zooloji bahçeleri, parklar ile

veteriner, bakteriyoloji, seroloji ve distofajin laboratuvarları gibi

kuruluşlar, öğrenci veya yetiştirme yurtları, yaşlı ve engelli bakım ve huzurevleri,

parasız fukara aşevleri, düşkünevleri ve yetimhaneleri işletmek veya yönetmek

suretiyle ifa ettikleri kuruluş amaçlarına uygun teslim ve hizmetleri ile

bunlardan sağlık hizmeti sunanların teşhis ve tedaviye yönelik olarak

birbirlerine yapacakları teslim ve hizmetler katma değer vergisinden istisna

tutulmuştur.

Veraset ve

İntikal Vergisi Muafiyeti

7338 sayılı

Veraset ve İntikal Vergisi Kanunu’nun 3. Maddesi ile, umumi menfaata hadim

cemiyetler ve bunlara ait olan veya bunların aralarında kurdukları

teşekküllerden Kurumlar Vergisine tabi olmıyanlar; ile bunlar dışında kalan

hükmi şahıslara ait olup umumun istifadesi için ilim, araştırma, kültür, sanat,

sıhhat, eğitim, din, hayır, imar, spor gibi maksatlarla kurulan teşekküllerin,

yine aynı kanunun 4. Maddesi ile Cumhurbaşkanınca vergi muafiyeti tanınan

vakıflara kuruluşu için veya kurulduktan sonra tahsis olunan malların veraset

ve intikal vergisinden muaf olduğu hükme bağlanmıştır.

Emlak Vergisi

Muafiyeti

1319 sayılı

Emlak Vergisi Kanunu’nun 4. Maddesinin birinci fıkrasının m bendi ile Cumhurbaşkanınca

vergi muafiyeti tanınan vakıflara ait binalar kiraya verilmemek şartı ile emlak

vergisinden muaf tutulmuştur.

Noter ve Tapu

Harcı Muafiyeti

492 sayılı

Harçlar Kanununun 38. Maddesi uyarınca Cumhurbaşkanınca vergi muafiyeti tanınan

vakıfların kuruluş muameleleriyle bu vakıflara yapılacak bağışlamalar noter

harcına tabi tutulmaz. Aynı kanunun 59. Maddesinin b fıkrası uyarınca da Cumhurbaşkanınca

vergi muafiyeti tanınan vakıfların iktisap edecekleri gayrimenkullerin ve sair

ayni hakların tescilleri ve şerhi gerektiren işlemleriyle bu dernek ve

vakıflara ait tesislerin ve bu tesislerin sonradan iktisap edecekleri

gayrimenkullerin ve sair ayni hakların tescilleri ve şerhi gerektiren işlemleri

ve bunların terkinleri tapu harcından istisna tutulmuştur.

Damga Vergisi

Muafiyeti

488 sayılı Damga

Vergisi Kanunu 2 sayılı tablo uyarınca Cumhurbaşkanınca vergi muafiyeti tanınan

vakıfların kuruluş işlemlerinde düzenlenen her türlü kağıtlarla, Dernek ve

vakıflarca yerleşim yeri, gerçek kişilerce mesken olarak kullanılmak üzere

kiralanan ve iktisadî işletmelere dahil olmayan taşınmazlara ilişkin kira

mukavelenameleri ile bu mukavelenameler üzerine konulacak kefalet şerhleri ve

teminatlar damga vergisinden muaf tutulmuştur.

Yardım

Toplamada İzin Muafiyeti

2860 sayılı

Yardım Toplama Kanunu’nun 6. Maddesi uyarınca kamuya yararlı vakıfların izin

almadan yardım toplayabileceği düzenlenmiştir.

Gümrük

Vergisi Muafiyeti

4458 sayılı

Gümrük Kanununun 167. maddesinin 7. fıkrasına göre kamu yararına çalışan dernek

ve vakıflar tarafından ticari gaye güdülmemek ve kuruluş amaçları doğrultusunda

kullanılmak üzere ithal edilen eşyadan; eğitim, bilim ve kültürel amaçlı eşya

ile bilimsel alet ve cihazlar, tıbbi teşhis, tedavi ve araştırma yapılmasına

mahsus alet ve cihazlar, bilimsel araştırma amacına yönelik hayvanlar ile

biyolojik veya kimyasal maddeler, insan kaynaklı tedavi edici maddeler ile kan

gruplarına ve doku tipi ayırma belirteçleri, ilaç özelliği olan ürünlerin

kalite kontrolü amacına yönelik maddeler gümrük vergisinden muaftır.

Belediyeler

ile Ortak Hizmet Projeleri Gerçekleştirilmesi

5393 sayılı

Belediye Kanunu’nun 75. maddesinin 1. Fıkrasının c bendi uyarınca Belediye,

belediye meclisinin kararı üzerine yapacağı anlaşmaya uygun olarak görev ve

sorumluluk alanlarına giren konularda, Cumhurbaşkanınca vergi muafiyeti

tanınmış vakıflar ile ortak hizmet projeleri gerçekleştirebilir.

Cumhurbaşkanlığı

kararıyla vakfımıza sağlanan vergi muafiyeti ve vakfımız ile ilgili diğer tüm

konular için lütfen iletişime geçiniz.